Page 196 - SAĞLAM BANKACILIK MODELİ İLE "KATILIM BANKACILIĞINA GİRİŞ"

P. 196

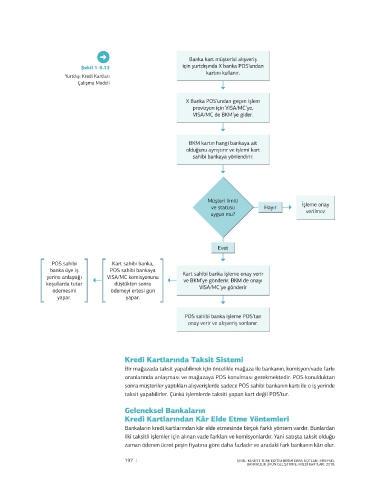

Şekil 1-5.12

Yurtdışı Kredi Kartları

Çalışma Modeli

Müşteri limiti VAKA INCELEMESI / KATILIM BANKACILIĞINDA KREDI KARTLARI VE BIR ÖRNEK OLARAK KUVEYT TÜRK KREDI KARTI: SALE PLUS

ve statüsü

uygun mu?

Eğer müşteri taksitini zamanında ödemezse temerrüt faizi işler ve borcu daha da artar.

Aradaki fark da bankaya kâr olarak yansır. Fakat pratikte sıkça görülen durum, borçlunun

POS sahibi Kart sahibi banka,

banka üye iş POS sahibi bankaya borcunun bir kısmını ödeyip bir kısmını ödeyememesidir. Bu durumda bankalar borçlu

yerine anlaştığı VISA/MC komisyonunu müşterilerine asgari ödeme sistemi ile kredilendirme faiz seçenekleri sunmaktadırlar. Bu

koşullarda tutar düştükten sonra da banka için kâr elde etmenin bir başka yoludur. Asgari ödeme sistemi kart borcunun

ödemesini ödemeyi ertesi gün %20’si ödendikten sonra kalan kısmının makul bir faiz oranıyla kredilendirilmesidir fakat

yapar. yapar.

bu bir taksitlendirme değildir. Asgari ödeme siteminde müşteri ekstre borcunun en az

%20’sini öder, kalan kısım ise günlük olarak kredilendirme faiz oranıyla kredilendirilir.

Müşterinin görünen faydası kartını kullanmaya devam edebilmesidir. Bankanın kârı ise

ucuz maliyetli parayı kredi verme oranlarının çok üzerinde bir faizle ve hiçbir pazarlama

maliyetine katlanmadan kullandırmaktır.

İslâm Hukukçularının Kredi Kartına Bakışları

Kredi Kartlarında Taksit Sistemi İslam hukukçuları ATM kartı, mağaza kartı ve alışveriş kartı kullanımının uygun olduğu

Bir mağazada taksit yapabilmek için öncelikle mağaza ile bankanın, komisyon/vade farkı konusunda fikir birliği halindedirler fakat kredi kartı konusunda farklı görüşler bulun-

oranlarında anlaşması ve mağazaya POS konulması gerekmektedir. POS konulduktan maktadır. Kredi kartıyla mal ve hizmet alımı işlemlerinin, dolayısıyla banka, hamil ve üye

sonra müşteriler yaptıkları alışverişlerde sadece POS sahibi bankanın kartı ile o iş yerinde işyeri arasındaki ilişkinin fıkhi boyutu bu farklı görüşlerin oluşmasının dayandığı noktadır.

taksit yapabilirler. Çünkü işlemlerde taksiti yapan kart değil POS’tur. Banka, hamil ve üye işyeri arasındaki ilişkiyi fıkıhçılardan bazıları kefalet bazıları da ha-

vale kapsamında incelemektedirler.

Geleneksel Bankaların Kredi kartı uygulamasını kefalet olarak kabul edenler bu ilişkiyi şu şekilde yorumlamış-

Kredi Kartlarından Kâr Elde Etme Yöntemleri tır: “Kartın kullanımı sonucu hamilin zimmetinde oluşacak bütün borçlara bankanın kefil

Bankaların kredi kartlarından kâr elde etmesinde birçok farklı yöntem vardır. Bunlardan olduğu peşinen kabul edilmelidir. Hamil, alışveriş esnasında kartı ibraz ettiğinde, karşı

ilki taksitli işlemler için alınan vade farkları ve komisyonlardır. Yani satışta taksit olduğu taraf da bu işlem sonucunda oluşacak borcun, bankanın garantisinde olduğuna inanarak

zaman ödenen ücret peşin fiyatına göre daha fazladır ve aradaki fark bankanın kârı olur. mal veya hizmeti satar. Hamilin, bankanın kefil olduğunun ispatı niteliğindeki kartı ibraz

197 | ŞEKİL: KUVEYT TÜRK EĞİTİM BİRİMİ DERS NOTLARI, BİREYSEL | 198

BANKACILIK ÜRÜN GELİŞTİRME: KREDİ KARTLARI, 2010.