Page 195 - SAĞLAM BANKACILIK MODELİ İLE "KATILIM BANKACILIĞINA GİRİŞ"

P. 195

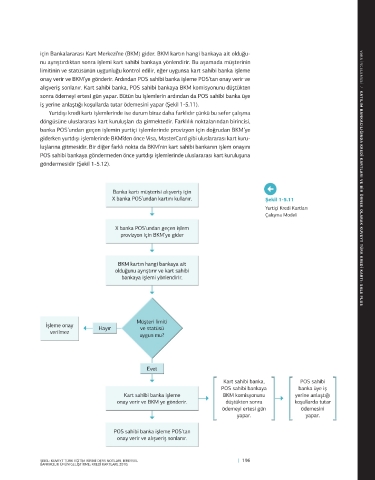

için Bankalararası Kart Merkezi’ne (BKM) gider. BKM kartın hangi bankaya ait olduğu-

Bankacılıkta nu ayrıştırdıktan sonra işlemi kart sahibi bankaya yönlendirir. Bu aşamada müşterinin

Kredi Kartı Uygulamaları limitinin ve statüsünün uygunluğu kontrol edilir, eğer uygunsa kart sahibi banka işleme

onay verir ve BKM’ye gönderir. Ardından POS sahibi banka işleme POS’tan onay verir ve

alışveriş sonlanır. Kart sahibi banka, POS sahibi bankaya BKM komisyonunu düştükten

sonra ödemeyi ertesi gün yapar. Bütün bu işlemlerin ardından da POS sahibi banka üye

Kredi Kartlarının Sunduğu Avantajlar iş yerine anlaştığı koşullarda tutar ödemesini yapar (Şekil 1-5.11).

Ekonomiye, tüketicilere ve üye işyerlerine sunduğu avantajlardan dolayı kredi kartlarının Yurtdışı kredi kartı işlemlerinde ise durum biraz daha farklıdır çünkü bu sefer çalışma

kullanımı her geçen gün daha da yaygınlaşmaktadır. Ekonomi açısından bakıldığında; döngüsüne uluslararası kart kuruluşları da girmektedir. Farklılık noktalarından birincisi,

nakit dolaşım ihtiyacı azalmakta, ekonominin kayıt altına alınması kolaylaşmakta ve banka POS’undan geçen işlemin yurtiçi işlemlerinde provizyon için doğrudan BKM’ye

58

kayıt dışı işlemler önlenmektedir. Tüketici açısından bakıldığında ise tüketicinin nakit giderken yurtdışı işlemlerinde BKM’den önce Visa, MasterCard gibi uluslararası kart kuru-

para taşımaksızın alışveriş yapabildiği ve birçok kartın sunduğu taksitli alışveriş imkânı luşlarına gitmesidir. Bir diğer farklı nokta da BKM’nin kart sahibi bankanın işlem onayını

ile yüksek tutarlı ürün ve hizmetleri bugün alıp, hemen kullanıp vadeli ödeme yaparak POS sahibi bankaya göndermeden önce yurtdışı işlemlerinde uluslararası kart kuruluşuna

59

yaşam standardını yükselttiği görülmektedir. Böylece müşteri sayıları artan, iş hacim- göndermesidir (Şekil 1-5.12).

leri genişleyen üye işyerleri de sattıkları mal ya da sundukları hizmetler karşılığında çok

kısa sürede nakit paraya kavuşmaktadırlar. Sağladığı bu avantajlardan dolayı kredi VAKA INCELEMESI / KATILIM BANKACILIĞINDA KREDI KARTLARI VE BIR ÖRNEK OLARAK KUVEYT TÜRK KREDI KARTI: SALE PLUS

60

kartlarına yönelik talep yoğunlaşmakta, buna karşılık bankaların kredi kartlarına yönelik

sunduğu hizmetler de artmakta ve çeşitlenmektedir. Şekil 1-5.11

Yurtiçi Kredi Kartları

Kredi Kartı Uygulamasındaki Taraflar ve İlişkileri Çalışma Modeli

Nakit çekimler ve alım satımlar kredi kartıyla yapıldığı zaman bu işlemler sırasında taraf

olan herkes arasında hukuki ilişkiler doğmaktadır. Bu tip bir işlemdeki taraflar şunlardır:

Kart hamilinin bankası, işyerinin üye olduğu banka, BKM (Bankalararası Kart Merkezi),

61

uluslararası kredi kartı kuruluşu, kart hamili ve üye işyeri.

Bir banka kredi kartı çıkarmaya karar verdiği zaman öncelikle uluslararası kredi kartı

kuruluşu (Visa, MasterCard vb.) ile “lisans sözleşmesi” imzalar. Uluslararası kredi kuru-

luşu bu sözleşme kapsamında bankaya vermiş olduğu kredi kartı lisansı, yurt dışı takas

işlemleri ve kart sisteminin kullanım sürecinde yapılan hizmetler karşılığında bankadan

komisyon ve belli miktarda bir ücret alır. Bu komisyon ve ücret, üyelik ve hizmet karşılığı

62

kabul edilmekte ve meşru bulunmaktadır. İslam hukuku açısından değerlendirildiğinde

kredi kartı sisteminin en önemli noktalarından biri, kredi kartı çıkaran banka ile kart hamili

arasında imzalanan sözleşmedir. Çünkü bu sözleşmedeki şart ve maddelere göre kart Müşteri limiti

hamili ile banka arasındaki ilişkinin fıkhi hükmünde değişiklik meydana gelmektedir. Bu ve statüsü

sözleşme sonucunda kart sahibi kendisine teslim edilen kredi kartıyla nakit paraya ihtiyaç uygun mu?

duymaksızın alışveriş yapabilmektedir. Sözleşmedeki maddelere göre kart hamili zamanı

geldiğinde borcunu bankaya yatıracaktır. Banka da kart hamilinin yaptığı alışverişlerin

karşılığını kartı kabul eden üye işyerine doğrudan ya da dolaylı olarak ödeyecektir. 63

Kredi kartıyla satış yapan işyerleri ve bankalar arasında da hukuki ilişkiler oluşmakta-

dır. Çünkü bankalar kredi kartıyla alışveriş için işyerlerine çeşitli hizmetler sunmakta ve bu

Kart sahibi banka,

POS sahibi

hizmetleri karşılığında da işyerlerinden yapılan alışveriş başına komisyon almaktadırlar. POS sahibi bankaya banka üye iş

Bu hizmetler; işyerlerinin kredi kartıyla alışveriş yapabilmelerini sağlamak için POS ci- BKM komisyonunu yerine anlaştığı

hazı bağlamak, işyerlerinin alacaklarını tahsil edip işyerlerinin hesaplarına kaydetmek ve düştükten sonra koşullarda tutar

işyerlerinin yaptıkları satımların bedellerini ödemeyi taahhüt etmektir. ödemeyi ertesi gün ödemesini

64

yapar. yapar.

Kredi Kartları Çalışma Sistemi

Yurtiçi kredi kartı işlemlerinde banka kartı müşterisi, işyerinde bulunan bankanın

POS’undan kartını kullanarak ödeme işlemlerini başlatır. POS’tan geçen işlem provizyon

195 | KATILIM BANKACILIĞINDA FON KULLANDIRMA YÖNTEMLERİ ŞEKİL: KUVEYT TÜRK EĞİTİM BİRİMİ DERS NOTLARI, BİREYSEL | 196

BANKACILIK ÜRÜN GELİŞTİRME: KREDİ KARTLARI, 2010.