Page 297 - SAĞLAM BANKACILIK MODELİ İLE "KATILIM BANKACILIĞINA GİRİŞ"

P. 297

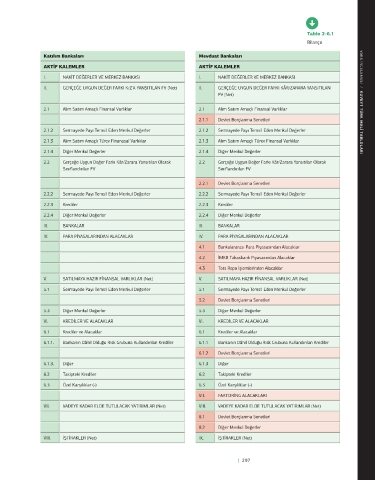

Tablo 2-6.1

Bilanço

Sonuç

Katılım bankalarının finansal tablolarını farklılaştıran en önemli neden katılım banka-

cılığının üzerine kurulu olduğu faizsiz kâr payı sistemidir. Bu nedenle incelediğimiz tab-

lolarda geleneksel mevduat bankalarının tablolarının “faiz” yazan kısımlarına “kâr payı”

yazılmasından doğan değişimler olduğunu gördük. Fakat burada dikkat çekilmesi gereken

en önemli bulgumuz, tablolar arasındaki farklar ele alınırken iki bankacılık sistemi arasın-

daki farkların tespit edilmesi sürecinde sadece çeşitli kalemlerin adlandırılmasında “faiz” VAKA INCELEMESI / KUVEYT TÜRK MALİ TABLOLARI

veya “kâr payı” isimlerinin var olup olmadığının aranması yönteminin yetersiz kaldığıdır.

Çünkü birçok kalemde aynı şekilde adlandırılma olmasına rağmen bu kalemlerin yapıları

birbirinden farklı olarak faize veya kâr payına dayanmaktadır. Başka bir ifadeyle mali

tablolar arasındaki farklarda çeşitli kalemlerde aynı isimlendirme olsa bile bu kalemlerin

faiz sistemine mi yoksa kâr payı sistemine mi dayandığı da incelenmelidir.

Notlar

1. Mesut Yıldırım, Banka Muhasebesi (İstanbul: TBBTürkiye Bankalar Birliği, 2008), s. 36.

2. Abitter Özulucan, Fevzi Serkan Özdemir, Katılım Bankacılığı: Muhasebe Organizasyonu,

Uygulamalar, Finansal Tablolar & Bağımsız Denetim (İstanbul: Türkmen Kitabevi,

2010), s. 195.

3. Yıldırım, s. 37.

4. Özulucan, Özdemir, s. 201.

5. Özulucan, Özdemir, s. 206.

6. Yıldırım, 2008, s. 38.

7. Öztin Akgüç, Banka Yönetimi ve Performans Analizi (İstanbul: Arayış Basım ve Yayıncılık,

2007), s. 45.

8. Özulucan, Özdemir, s. 205.

296 | SAĞLAM BANKACILIK MODELI • MALI KONTROL | 297