Page 318 - SAĞLAM BANKACILIK MODELİ İLE "KATILIM BANKACILIĞINA GİRİŞ"

P. 318

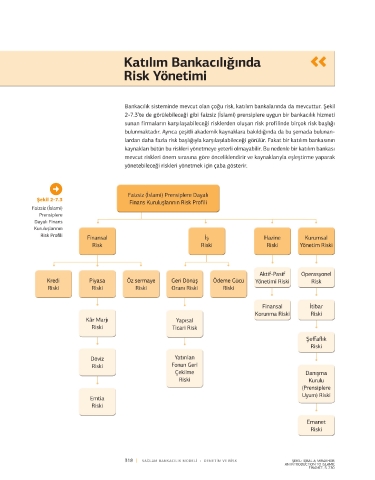

Katılım Bankacılığında Genel olarak faizsiz (İslami) prensiplere uygun finans kuruluşlarının risk profili incelen-

diğinde (Şekil 2-7.3) risklerin dört ana başlığa ayrıldığını gösterir. Bunlardan birincisi

Risk Yönetimi finansal risklerdir. Finansal riskler müşterilere verilen kredilerin oluşturduğu kredi riski, kâr

marjından, döviz fiyatlarındaki değişimlerden ve emtia fiyatlarındaki dalgalanmalardan

oluşabilecek piyasa riski ve özsermayenin yetersiz kalması durumundan kaynaklanabile-

cek öz sermaye riskinden oluşur.

Bankacılık sisteminde mevcut olan çoğu risk, katılım bankalarında da mevcuttur. Şekil İş riski ise katılım bankasının bir ticari yatırım olduğu varsayımına bağlı olarak, ya- VAKA INCELEMESI / KUVEYT TÜRK’TE RISK YÖNETIMI

2-7.3’te de görülebileceği gibi faizsiz (İslami) prensiplere uygun bir bankacılık hizmeti tırımın geri dönüş oranının belirsizliğinden kaynaklanabilecek geri dönüş oranı riski ve

sunan firmaların karşılaşabileceği risklerden oluşan risk profilinde birçok risk başlığı bankanın ödemelerini gerçekleştirebilme kabiliyetinin belirsizliğinden kaynaklanan ödeme

bulunmaktadır. Ayrıca çeşitli akademik kaynaklara bakıldığında da bu şemada bulunan- gücü riskidir.

lardan daha fazla risk başlığıyla karşılaşılabileceği görülür. Fakat bir katılım bankasının Bankanın varlıklarının yönetiminde ve düşük maiyetle kaynak temini yönetimi ya-

kaynakları bütün bu riskleri yönetmeye yeterli olmayabilir. Bu nedenle bir katılım bankası parken oluşabilecek risklerin doğurduğu aktif pasif yönetimi riski ve finansal varlıkların

mevcut riskleri önem sırasına göre önceliklendirir ve kaynaklarıyla eşleştirme yaparak korunması sırasında oluşabilecek finansal korunma riski ise hazine riskini oluşturur.

yönetebileceği riskleri yönetmek için çaba gösterir. Yönetim riskinde ise operasyonlardan kaynaklanabilecek operasyonel risk, kamuoyun-

da ve müşteriler nezdinde oluşabilecek herhangi bir imaj probleminden kaynaklanabilecek

itibar riski, bilgi paylaşımındaki aksamalar nedeniyle oluşabilecek şeffaflık riski, yürü-

tülen faaliyetlerde danışma kurulu değerlendirmeleri

Şekil 2-7.3 nedeniyle faaliyetlerde aksama yaşanması veya yan-

Faizsiz (İslami) lış karar alınması durumunda ortaya çıkan danışma

Prensiplere kurulu riski ve müşterilerin yatırımlarını en kârlı ve

Dayalı Finans uygun biçimde değerlendirememe ihtimalinden

Kuruluşlarının

Risk Profili kaynaklanan vekâlet riski vardır.

318 | SAĞLAM BANKACILIK MODELI • DENETIM VE RISK ŞEKİL: IQBAL & MIRAKHOR, | 319

AN INTRODUCTION TO ISLAMIC

FINANCE, S. 230.