Page 143 - SAĞLAM BANKACILIK MODELİ İLE "KATILIM BANKACILIĞINA GİRİŞ"

P. 143

yapılabilir, bu nedenle günlük olarak bir kâr payı dağıtımı yapılmaz. Bu şekilde toplanan Cari Hesaplar ile Katılım Hesaplarının

fonlara ait katılma hesapları, vadeleri itibariyle ve diğer hesaplardan bağımsız olarak Havuz Sistemindeki Yeri ve İşleyişi

ayrı hesaplarda işletilir ve toplanan fonlardan diğer vade gruplarına aktarma yapılamaz. Bölüm başında da bahsedildiği gibi katılım bankalarında cari hesaplara herhangi bir kâr

Finansman süresinin sonunda özel fon havuzları tasfiye edilir. payı ödemesi yapılmamaktadır. Fakat bu kural cari hesapların oluşturduğu fon kaynakla-

rının âtıl olarak bekletilmesi anlamına da gelmemektedir. Katılım bankası cari hesapları

Genel Fon Havuzları istediği gibi kullanma hakkına sahiptir. Birçok katılım bankası bu hakkını kullanıp cari

Genel fon havuzlarında dinamik bir yapı özelliği vardır. Havuza sürekli fon girişi ve çıkışı hesapları işleterek gelir elde etmekte veya likidite amaçlı kullanmaktadır. Şekil 1-4.2’de de

olabilir, esnek bir yapısı vardır. Havuz bakiyesi sürekli değiştiği için kâr payı hesaplama- görülebileceği gibi ilk önce fon sahipleri cari hesaplara fonlarını yatırırlar. Bu hesaplarda

larının günlük olarak takip edilmesi gerekmektedir. oluşan parayı katılım bankası özkaynağı gibi değerlendirilip kredi olarak kredi müşteri-

lerine kullandırır. Bu fon kullandırma işleminin sonucunda elde edilen kârlar fon kullanan

tarafın payına düşen kısım ayrıldıktan sonra tekrar katılım bankasına geri döner. Katılım

bankası eğer kâr elde etmişse fon kaynağı olarak kullandığı cari hesap sahiplerine bu

kârdan herhangi bir kâr payı ödemesi yapmaz çünkü burada kullandığı cari hesap fonlarını

riski kendine ait olmak üzere işletmiştir.

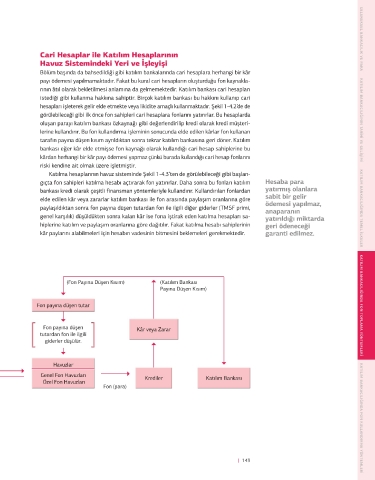

Katılma hesaplarının havuz sisteminde Şekil 1-4.3’ten de görülebileceği gibi başlan-

gıçta fon sahipleri katılma hesabı açtırarak fon yatırırlar. Daha sonra bu fonları katılım Hesaba para

bankası kredi olarak çeşitli finansman yöntemleriyle kullandırır. Kullandırılan fonlardan yatırmış olanlara

Şekil 1-4.2 elde edilen kâr veya zararlar katılım bankası ile fon arasında paylaşım oranlarına göre sabit bir gelir

Cari Hesapların Havuz (Bütün kâr/zarar paylaşıldıktan sonra fon payına düşen tutardan fon ile ilgili diğer giderler (TMSF primi, ödemesi yapılmaz,

anaparanın

Sistemindeki Yeri genel karşılık) düşüldükten sonra kalan kâr ise fona iştirak eden katılma hesapları sa-

katılım bankasının Kâr yatırıldığı miktarda

kendisine ait olur.) veya hiplerine katılım ve paylaşım oranlarına göre dağıtılır. Fakat katılma hesabı sahiplerinin geri ödeneceği

Zarar kâr paylarını alabilmeleri için hesabın vadesinin bitmesini beklemeleri gerekmektedir. garanti edilmez. GELENEKSEL BANKACILIK VE PARA KATILIM BANKACILIĞININ TARIHI VE GELIŞIMI KATILIM BANKACILIĞINDA TEMEL ILKELER KATILIM BANKACILIĞINDA FON TOPLAMA YÖNTEMLERI KATILIM BANKACILIĞINDA FON KULLANDIRMA YÖNTEMLERI

Fon (para) Fon (para) Fon (para)

Fon sahipleri fonlarını Bu noktadan itibaren cari (Fon Payına Düşen Kısım) (Katılım Bankası

istedikleri zaman kısmen veya hesaplar katılım bankasının Payına Düşen Kısım)

tamamen geri çekebilirler. özkaynağı gibi kullanılır.

Fon payına düşen

tutardan fon ile ilgili

giderler düşülür.

Şekil 1-4.3 Fon (para) Fon (para) Fon (para)

Katılma Hesaplarının

Havuz Sistemindeki Yeri

Fon sahipleri Paylaşım

fonlarını ancak vade oranlarına göre

sonunda kâr paylı hesap sahiplerine

olarak alabilirler. dağıtım

142 | KATILIM BANKACILIĞINDA FON TOPLAMA YÖNTEMLERI | 143