Page 146 - SAĞLAM BANKACILIK MODELİ İLE "KATILIM BANKACILIĞINA GİRİŞ"

P. 146

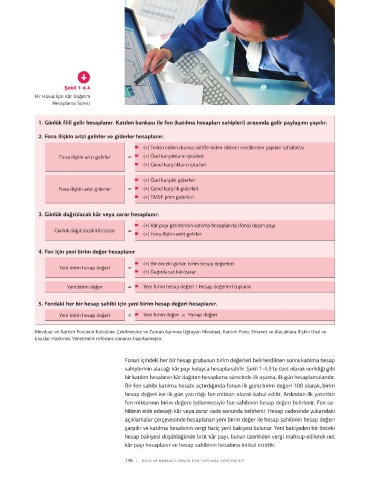

Şekil 1-4.5

Bir Katılma Hesabı

İçin Kar Dağıtım

Şekil 1-4.4 Hesaplama Süreci

Bir Havuz İçin Kâr Dağıtım İlk gün yatırılan fon (para)

Hesaplama Süreci Hesap değeri =

Birim değer

1. Günlük fiilî gelir hesaplanır. Katılım bankası ile fon (katılma hesapları sahipleri) arasında gelir paylaşımı yapılır.

2. Fona ilişkin arizi gelirler ve giderler hesaplanır.

=

[ ] [ ]

Yeni birim hesap değeri = Yeni birim değeri Hesap değeri

]

[

= Yeni birim değeri – Birim değer

Kâr payı oranı = 100

Birim değer

3. Günlük dağıtılacak kâr veya zarar hesaplanır.

= Bu konu bir örnekle şu şekilde açıklanabilir: Örneğin bir kişinin, elindeki 100.000 TL’lik

birikimiyle bir katılım bankasına geldiğini düşünülsün. Müşterinin de isteği doğrultusunda GELENEKSEL BANKACILIK VE PARA KATILIM BANKACILIĞININ TARIHI VE GELIŞIMI KATILIM BANKACILIĞINDA TEMEL ILKELER KATILIM BANKACILIĞINDA FON TOPLAMA YÖNTEMLERI KATILIM BANKACILIĞINDA FON KULLANDIRMA YÖNTEMLERI

bu katılım bankasında kendisine 3 aylık vadeli bir katılma hesabı açılsın. Buna göre;

4. Fon için yeni birim değer hesaplanır

=

=

5. Fondaki her bir hesap sahibi için yeni birim hesap değeri hesaplanır.

= 3 ay geçtikten sonra bu katılma hesabı sahibine kâr payı dağıtım işlemi yapılmak iste-

nildiğinde yeni birim değerin elde edilen kârlar neticesinde 110’a yükseldiği farz edilsin.

Mevduat ve Katılım Fonunun Kabulüne, Çekilmesine ve Zaman Aşımına Uğrayan Mevduat, Katılım Fonu, Emanet ve Alacaklara Ilişkin Usul ve Böylece;

Esaslar Hakkında Yönetmelik referans alınarak hazırlanmıştır.

Fonun içindeki her bir hesap grubunun birim değerleri belirlendikten sonra katılma hesap

sahiplerinin alacağı kâr payı kolayca hesaplanabilir. Şekil 1-4.5’te özet olarak verildiği gibi

bir katılım hesabının kâr dağıtım hesaplama sürecinde ilk aşama, ilk gün hesaplamalarıdır. Yani 3 ay sonunda müşterinin katılma hesabının bakiyesi 110.000 TL’ye ulaşır (brüt miktar).

Bir fon sahibi katılma hesabı açtırdığında fonun ilk günü birim değeri 100 olarak, birim

hesap değeri ise ilk gün yatırdığı fon miktarı olarak kabul edilir. Ardından ilk yatırılan

fon miktarının birim değere bölünmesiyle fon sahibinin hesap değeri belirlenir. Fon sa- (brüt kâr oranı) olarak gerçekleşir.

hibinin elde edeceği kâr veya zarar vade sonunda belirlenir. Hesap vadesinde yukarıdaki

açıklamalar çerçevesinde hesaplanan yeni birim değer ile hesap sahibinin hesap değeri

çarpılır ve katılma hesabının vergi hariç yeni bakiyesi bulunur. Yeni bakiyeden bir önceki

hesap bakiyesi düşüldüğünde brüt kâr payı, bunun üzerinden vergi mahsup edilerek net

kâr payı hesaplanır ve hesap sahibinin hesabına intikal ettirilir.

146 | KATILIM BANKACILIĞINDA FON TOPLAMA YÖNTEMLERI | 147