Page 149 - SAĞLAM BANKACILIK MODELİ İLE "KATILIM BANKACILIĞINA GİRİŞ"

P. 149

Katılma hesapları ile vadeli hesaplar arasındaki fark ve kâr payı sistemi ile faiz geliri

sistemi arasındaki fark özet olarak şöyle bir örnekte açıklanabilir:

Katılma Hesapları ile Geleneksel

Bankacılık Vadeli Hesaplarının Karşılaştırılması

Geleneksel bankalar gelir modeli olarak faiz sistemi üzerinde temellenirken katı-

lım bankaları kâr payı sistemi üzerine inşa edilmişlerdir. Her iki bankacılık türünde de fon

kullandırma yani kredi işlemlerinin yürütülebilmesi için, toplanan fonu belirli bir süreliğine

fon kullanan müşterilerine tahsis etmeleri gerektiğinden fon toplarken fon sahiplerinin,

sağladıkları fonları bu süre içerisinde geri çekmemeleri arzu edilmektedir. Bu nedenle

her iki bankacılık türünde de fon sahiplerinin bankadan fonlarını geri çekmemeleri için bu

kişiler kazanç elde etme imkânı sunulmak suretiyle buna ikna edilmektedirler. Geleneksel Faiz oranı ile kâr payı oranı genel olarak birbirlerine yakın oranlarda seyretmekle birlikte

bankalar bu işlemleri müşterilerine vadeli mevduat hesabı açarak gerçekleştirirlerken ka- piyasa şartlarına göre bazen faiz oranı bazen de kâr payı oranı daha yüksek olabilir.

tılım bankaları da katılma hesabı açarak gerçekleştirmektedirler. Bu iki farklı bankacılık Örnekte kullanılan tarih aralığında faiz oranı kâr payı oranından daha yüksek gerçek-

sisteminin kullandıkları hesap türleri ve müşterilerine sundukları gelir modelleri arasında leşmiştir. Fakat bu örnekte anlatılmak istenen konu, hangi sistemin daha fazla getiri

Tablo 1-4.1’de de özetlendiği gibi birtakım farklılıklar mevcuttur. Her şeyden önce katılma sağladığı değil, iki sistem arasındaki “baştan belirlilik” ve “sonradan belirlilik” özelliklerinin

hesaplarında müşterinin aldığı gelir kâr payı geliri iken vadeli hesaplarda müşterinin aldığı vurgulanmasıdır.

gelir faiz geliridir. Katılma hesaplarından elde edilen kâr payı geliri vade sonunda belirli Geleneksel bankacılık sisteminde faiz oranı “baştan belirli”dir. Örnekteki müşteri 1 GELENEKSEL BANKACILIK VE PARA KATILIM BANKACILIĞININ TARIHI VE GELIŞIMI KATILIM BANKACILIĞINDA TEMEL ILKELER KATILIM BANKACILIĞINDA FON TOPLAMA YÖNTEMLERI KATILIM BANKACILIĞINDA FON KULLANDIRMA YÖNTEMLERI

olurken geleneksel bankacılık vadeli hesaplarında müşterinin kazanacağı faiz geliri baştan Mart 2008’de geleneksel bankaya geldiğinde 31 Mart 2008’de kazanacağı faiz geliri

bellidir. Bu nedenle müşterinin ana parası ve faiz geliri baştan garanti altındadır. Bankanın daha o günden belirlidir (Şekil 1-4.6).

bu para ile elde edeceği kârın veya zararın müşteriye etkisi olmamaktadır. Fakat katılma Fakat katılım bankasına gelen müşteri için 1 Mart 2008’de kazanacağı kâr payı oranı

hesaplarında müşteri ile banka arasında kar-zarar ortaklığı kurulmaktadır. Böylelikle ban- belirli değildir. Banka yetkilileri sadece Şubat 2008’de diğer müşterilere kazandırdıkları

kanın daha çok kâr etmesi durumunda müşteri de bundan yararlanıp daha çok kâr payı alır. kâr payı oranlarını göstererek müşteriye bir örnek başarı sunarlar.

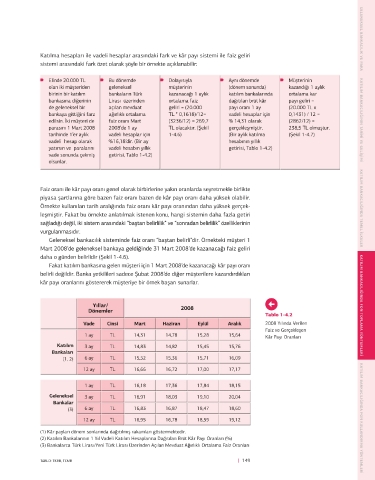

Tablo 1-4.1 Tablo 1-4.2

Katılma Hesapları ile 2008 Yılında Verilen

Geleneksel Bankacılık Vadeli Faiz ve Gerçekleşen

Mevduat Hesapları Kâr Payı Oranları

Arasındaki Farklar

(1) Kâr payları dönem sonlarında dağıtılmış rakamları göstermektedir.

(2) Katılım Bankalarının 1 Yıl Vadeli Katılım Hesaplarına Dağıtılan Brüt Kâr Payı Oranları (%)

(3) Bankalarca Türk Lirası/Yeni Türk Lirası Üzerinden Açılan Mevduat Ağırlıklı Ortalama Faiz Oranları

148 | TABLO: KUVEYT TÜRK EĞİTİM VE GELİŞTİRME MÜDÜRLÜĞÜ EĞİTİM DERS NOTLARI, 2010, TABLO: TKBB, TCMB | 149

HESAP TÜRLERİ; TKBB, KATILIM BANKACILIĞI NEDİR? NASIL ÇALIŞIR?, 2011