Page 263 - SAĞLAM BANKACILIK MODELİ İLE "KATILIM BANKACILIĞINA GİRİŞ"

P. 263

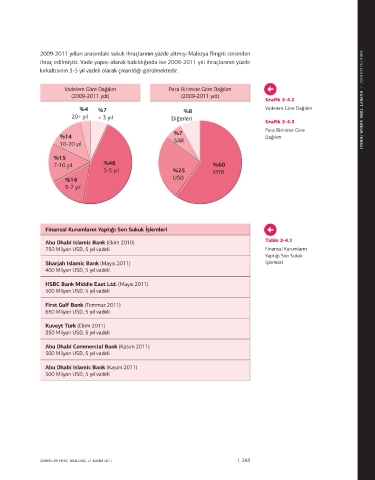

2009-2011 yılları arasındaki sukuk ihraçlarının yüzde altmışı Malezya Ringiti cinsinden

Sukuk İhracı ihraç edilmiştir. Vade yapısı olarak bakıldığında ise 2009-2011 yılı ihraçlarının yüzde

kırkaltısının 3-5 yıl vadeli olarak çıkarıldığı görülmektedir.

Sukûk, finansal sertifika kavramının Arapçadaki karşılığıdır ve İslami kurallara uygun

bono veya tahvil olarak açıklanmaktadır. Sukuk sertifikaları derinlikli bir yapılandırılmış

finansman çeşididir ve bu nedenle de birçok özelliği vardır. Her şeyden önce sukuk bir Grafik 2-4.2 VAKA INCELEMESI / KUVEYT TÜRK SUKUK IHRACI

varlığa dayanmaktadır ve varlıklardan doğan gelirler üzerinde hak tesis eder ki bu özel- %4 %7 %8 Vadelere Göre Dağılım

liğiyle geleneksel bankalardaki karşılığı olan bonodan açıkça ayrılmaktadır. Eşit değerli 20+ yıl < 3 yıl Diğerleri Grafik 2-4.3

sertifikalar olan sukuk, bölünmez hisselere sahiplik yetkisini temsil ederler. Genel olarak

dayanak varlıklar bir SPV’ye devredilir. Organize piyasalara kote edilme özelliğine sahip %14 %7 Para Birimine Göre

Dağılım

oldukları gibi derecelendirme kuruluşları tarafından da değerlendirilebilir, ikincil piyasa- 10-20 yıl SAR

larda işlem görebilirler. Sukuk sertifikaları sabit veya değişken getirili olabilir.

%15

Finansal Kurumların Sukuk İhracı 7-10 yıl %46 %25 %60

3-5 yıl

MYR

Faizsiz bankacılık yapan finansal kurumların, varlıklarının önemli bir kısmını menkul olma- %14 USD

yan kısa vadeli yatırımlarda tutmaları alışılageldik bir sorundur. Bu durum, verimlilik ve 5-7 yıl

varlık çeşitlendirmesi açısından olumsuz bir tablo çizmektedir. Faizsiz bankacılık yapan

finansal kurumlar bu problemleri aşmak, bilanço büyümesini desteklemek ve global pa-

zarda daha rekabetçi hâle gelebilmek için sukuk ihracı gerçekleştirebilirler.

Sukuk likiditenin değerlendirilebileceği bir yatırım enstrümanı rolünü oynamaktadır.

Dolayısıyla faizsiz bankacılık yapan finansal kurumların likidite yönetimi açısından kritik

bir öneme sahiptir. Katılım bankalarının merkez bankalarının tahvillerine faizli enstrüman Tablo 2-4.1

oldukları için yatırım yapamadıkları ve likidite fazlalıklarını buralarda değerlendireme- Finansal Kurumların

dikleri gerçeğinden yola çıkarak hazine sukuk/kira sertifikası ihraçları ile beraber katılım Yaptığı Son Sukuk

bankalarının likidite yönetimi açısından olumlu bir ortamın oluşacağını söyleyebiliriz. İşlemleri

Merkez bankalarının sukuk ihraç etmeleri durumunda, faizsiz bankacılık yapan finan-

sal kurumlar likidite fazlalarını, bu enstrümanlarda değerlendirme imkânını elde ede-

ceklerdir. Sukuk aynı zamanda özellikle finansal şokların yaşandığı ortamlarda, katılım

bankalarının Merkez Bankası’ından likidite ihtiyaçlarını karşılamaları açısından da ihtiyaç

duyulan bir üründür.

Global Sukuk İhracı İstatistikleri

Global sukuk ihraçlarının toplam değeri 2011 yılı Kasım ayı sonu itibariyle 150 milyar

Amerikan doları seviyesini geçmiştir. Bu rakamın hızla artacağı da düşünülmektedir. Bu-

nunla birlikte sukuk ihraçları konusunda Malezya’daki aktiflik oldukça göze çarpmaktadır.

Yıllar itabariyle Sukuk İhracı, Milyar USD

Grafik 2-4.1 35 31,2

Yıllar İtibariyle 30 26,1

Sukuk İhracı 25 23,3

19,0

20

15 12,8

10 6,1 7,4

5 0,9 3,5

0

2002 2003 2004 2005 2006 2007 2008 2009 2010

262 | SAĞLAM BANKACILIK MODELİ • ULUSLARARASI BANKACILIK GRAFİKLER: HSBC, DEALOGIC, 21 KASIM 2011 | 263

Özkaynaklar (milyon TL)

6000 5457

5000 4420

3729

4000

3000 2364

2000 1560

951

1000

0

2005 2006 2007 2008 2009 2010