Page 55 - SAĞLAM BANKACILIK MODELİ İLE "KATILIM BANKACILIĞINA GİRİŞ"

P. 55

2009 sonunda Katılım Bankalarının Performansı Türkiye’deki Katılım Bankalarının

hiçbir katılım Katılım bankalarının son krizlerdeki toparlanması, katılım bankacılığının, amaçları ve Geleneksel Bankalarla Karşılaştırmalı Performansı

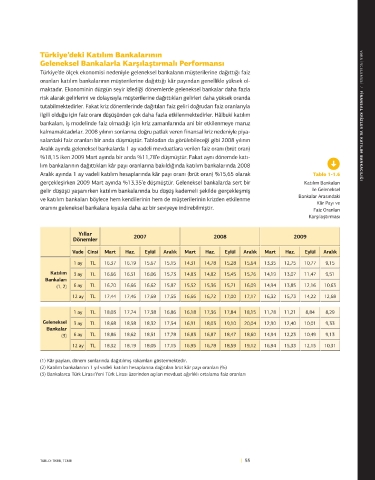

bankası devletin hedefleri dinî ilkeler tarafından belirlenmiş kendine özgü güçlü yanlarına örnek olarak Türkiye’de ölçek ekonomisi nedeniyle geleneksel bankaların müşterilerine dağıttığı faiz

kurtarma planına verilebilir. Performansı en yüksek on geleneksel banka ile on katılım bankası üzerinde oranları katılım bankalarının müşterilerine dağıttığı kâr payından genellikle yüksek ol-

gerek duymadı.

yapılan bir çalışma aşağıdaki tespitleri ortaya koymuştur: maktadır. Ekonominin düzgün seyir izlediği dönemlerde geleneksel bankalar daha fazla

risk alarak gelirlerini ve dolayısıyla müşterilerine dağıttıkları gelirleri daha yüksek oranda

tutabilmektedirler. Fakat kriz dönemlerinde dağıtılan faiz geliri doğrudan faiz oranlarıyla

ilgili olduğu için faiz oranı düşüşünden çok daha fazla etkilenmektedirler. Hâlbuki katılım VAKA INCELEMESI / FINANSAL KRIZLER VE KATILIM BANKACILIĞI

bankaları, iş modelinde faiz olmadığı için kriz zamanlarında ani bir etkilenmeye maruz

kalmamaktadırlar. 2008 yılının sonlarına doğru patlak veren finansal kriz nedeniyle piya-

salardaki faiz oranları bir anda düşmüştür. Tablodan da görülebileceği gibi 2008 yılının

Aralık ayında geleneksel bankalarda 1 ay vadeli mevduatlara verilen faiz oranı (brüt oran)

%18,15 iken 2009 Mart ayında bir anda %11,78’e düşmüştür. Fakat aynı dönemde katı-

lım bankalarının dağıttıkları kâr payı oranlarına bakıldığında katılım bankalarında 2008

Aralık ayında 1 ay vadeli katılım hesaplarında kâr payı oranı (brüt oran) %15,65 olarak Tablo 1-1.6

gerçekleşirken 2009 Mart ayında %13,35’e düşmüştür. Geleneksel bankalarda sert bir Katılım Bankaları

gelir düşüşü yaşanırken katılım bankalarında bu düşüş kademeli şekilde gerçekleşmiş ile Geleneksel

Bankalar Arasındaki

ve katılım bankaları böylece hem kendilerinin hem de müşterilerinin krizden etkilenme

Kâr Payı ve

oranını geleneksel bankalara kıyasla daha az bir seviyeye indirebilmiştir. Faiz Oranları

Karşılaştırması

Kutu 1–1.3

Vatikan Faizsiz Bankacılığı Tavsiye Ediyor

2008 krizinin ortaya çıkmasından sonra birçok uluslara-

rası araştırma ve danışmanlık kurumu faizsiz bankacılık

sisteminin finansal krizleri önlemede geleneksel banka- (1) Kâr payları, dönem sonlarında dağıtılmış rakamları göstermektedir.

cılığa çok önemli bir alternatif olduğuna dair raporlar ve (2) Katılım bankalarının 1 yıl vadeli katılım hesaplarına dağıtılan brüt kâr payı oranları (%)

(3) Bankalarca Türk Lirası/Yeni Türk Lirası üzerinden açılan mevduat ağırlıklı ortalama faiz oranları

araştırmalar yayınladı. Fakat bu kurumlardan çok farklı bir

alanda faaliyet gösteren bir kuruluşun yaptığı tavsiye bir

anda dünya kamuoyunun dikkatinin faizsiz bankacılığa çev-

rilmesine neden oldu. Tavsiyenin sahibi, Hristiyan Katolik

dünyasının inanç merkezi olan Vatikan’dı. Vatikan’ın resmî

yayın organı günlük L’Osservatore Romano gazetesi, faizsiz

bankacılık sisteminin krizden çıkış yolu olarak herkese tav-

siye ediyordu. Gazete özellikle faizsiz bankacılığın özünde

yatan etik kurallarına vurgu yaparak bu kuralların sistemin

güvenilirliğini sağladığını ifade etmiştir. 57

TABLO: TKBB, TCMB | 55